Rada guvernérov Európskej centrálnej banky (ECB), v zmysle rokovacieho poriadku, prijala stanovisko k osobitnému odvodu pre úverové inštitúcie. Stanovisko[1] vydala z vlastnej iniciatívy. ECB zastáva názor, že prijatý zákon[2] mala sprevádzať dôkladná analýza možných negatívnych dôsledkov pre bankový sektor s cieľom posúdiť, či predstavuje riziko[3] pre finančnú stabilitu, a najmä jeho potenciál narušiť odolnosť bankového sektora a spôsobiť narušenie trhu.

Osobitný odvod[4] podľa všetkého plne nezohľadňuje celý hospodársky cyklus. Výška dane teda nemusí byť úmerná dlhodobej ziskovosti úverovej inštitúcie a jej kapacite na tvorbu kapitálu. V dôsledku všeobecného uplatňovania dane by úverové inštitúcie, ktoré majú nižšiu platobnú schopnosť alebo náročné kapitálové prognózy, mohli byť menej schopné absorbovať potenciálne riziká spojené so spomalením hospodárskeho rastu. Je nevyhnutné, aby úverové inštitúcie mali zdravú kapitálovú základňu, aby mohli plniť svoju úlohu sprostredkovateľov úverov. Vyššie náklady a znížená ponuka úverov alebo vyššie náklady na iné bankové služby môžu mať nepriaznivý vplyv na reálny hospodársky rast.

Zavedenie daní pre úverové inštitúcie môže viesť k fragmentácii európskeho finančného systému z dôvodu rôznorodej povahy takýchto daní v členských štátoch. Riziko dvojitého zdanenia úverových inštitúcií v iných jurisdikciách, v ktorých sa vyberá aj osobitná banková daň, môže byť ďalším zdrojom takejto fragmentácie.

ECB sa v minulosti vyjadrila k návrhom právnych predpisov, ktorými sa zavádzajú dane pre úverové inštitúcie vo viacerých členských štátoch. V tejto súvislosti zdôraznila, že zavedenie osobitnej dane pre bankový sektor by mohlo úverovým inštitúciám sťažiť vytváranie dodatočných kapitálových rezerv, keďže ich nerozdelené zisky sa znížia, a tým sa zníži ich odolnosť voči hospodárskym otrasom. Takéto dane by v skutočnosti mohli mať negatívne hospodárske účinky a môžu obmedziť schopnosť úverových inštitúcií poskytovať úvery, čo by prispelo k menej priaznivým podmienkam pre klientov pri poskytovaní úverov a iných služieb.

Slovenská banková asociácia (SBA) sa viackrát vyjadrila k dodatočnému zdaneniu bánk na Slovensku. Upozorňovala na negatívne dopady vysokého daňového zaťaženia, ktoré môže ohroziť slovenskú ekonomiku, financovanie štátu, ako aj schopnosť poskytovať nové úvery občanom.

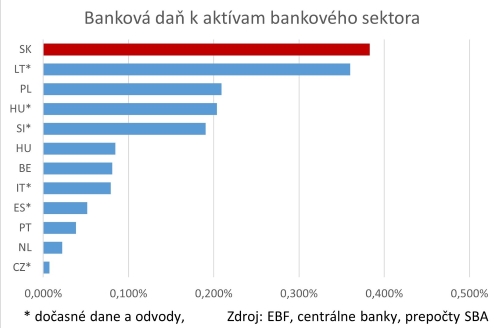

Podiel odvedenej bankovej dane k bilančnej sume bankového sektora

CZ* = 0,007 %, NL = 0,022 %, PT = 0,038 %, ES* = 0,052 %, IT* = 0,079 %, BE = 0,081 %, HU = 0,085 %, SI* = 0,190 %, HU* = 0,204 %, PL = 0,209 %, LT* = 0,360 %, SK = 0,383 %.

[1] Stanovisko ECB zo 14. februára 2024 k osobitnému odvodu pre úverové inštitúcie (CON/2024/4). V zmysle článku 127 ods. 4 druhej zarážke a článku 282 ods. 5 Zmluvy o fungovaní Európskej únie, keďže prijatý zákon sa týka úlohy Európskeho systému centrálnych bánk prispievať k hladkému uskutočňovaniu politík, ktoré sa týkajú stability finančného systému podľa článku 127 ods. 5 Zmluvy a úloh ECB, ktoré sa týkajú prudenciálneho dohľadu nad úverovými inštitúciami podľa článku 127 ods. 6 Zmluvy. V súlade s článkom 17.5 prvou vetou rokovacieho poriadku Európskej centrálnej banky Rada guvernérov prijala toto stanovisko.

[2] zákon č. 530/2023 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií

[3] Od roku 2011 do roku 2020 konzultovalo Ministerstvo financií Slovenskej republiky s ECB šesťkrát návrhy zákonov, ktorými sa zavádzal, menil a zrušoval osobitný odvod pre finančné inštitúcie, vrátane úverových inštitúcií, ktoré pôsobia na Slovensku. ECB prijala stanoviská k piatim z týchto žiadostí o konzultáciu.

[4] Zákon č. 235/2012 Z. z. z 26. júla 2012, o osobitnom odvode z podnikania v regulovaných odvetviach a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Súbory cookie

Na zabezpečenie plnohodnotnej funkčnosti našich webových stránok niekedy vo vašom zariadení ukladáme malé dátové súbory, tzv. cookie. Tie používame na personalizáciu obsahu, na poskytovanie funkcií sociálnych médií a k analýze návštevnosti našich webových stránok.

Informácie o tom ako naše webové stránky používate, zdieľame so svojimi partnermi. Partneri tieto údaje môžu

skombinovať s ďalšími informáciami, ktoré ste im poskytli, alebo ktoré získali v dôsledku toho, že už

využívate ich služby.

Viac informácií o súboroch cookie

Môžeme používať cookies?