Štatistiky a analýzy05. 12. 2025

Pravidelné štatistiky vydávania a prijímania platobných kariet sú zostavované Národnou bankou Slovenska na základe údajov členov Slovenskej bankovej asociácie.

Detail

Tlačová správa12. 11. 2025

Prezídium Slovenskej bankovej asociácie (SBA) na svojom novembrovom zasadnutí menovalo p. Marcela Klimeka do funkcie výkonného riaditeľa aj na ďalšie funkčné obdobie 2025 až 2029.

Detail

Tlačová správa21. 10. 2025

Banky patria medzi lídrov v digitalizácii a elektronizácii služieb v SR, ale aj pre lídrov v digitalizácii a kybernetike platí, že cvičenie robí majstra. Slovenská banková asociácia preto v spolupráci…

Detail

Tlačová správa19. 09. 2025

Bankový sektor na Slovensku prináša významný pozitívny míľnik v oblasti zvyšovania komfortu bankových služieb, a to hneď dvojnásobný. Od 9. októbra 2025 budú už všetky banky na Slovensku v rámci…

Detail

Štatistiky a analýzy31. 07. 2025

Aktuálny komentár zahŕňa, čo ovplyvnilo medziročnú zmenu hospodárskeho výsledku bánk a informácie k profitabilite bánk, ktorá zostáva stále nízka

Detail

Tlačová správa04. 07. 2025

Banky na Slovensku sú dlhodobo lídrami v oblasti digitalizácie, elektronizácie a inovatívnych služieb. Najnovšou zmenou je zavádzanie elektronického procesu presunu platobného účtu, ktorý legislatívne iniciovala Slovenská banková asociácia. V praxi…

Detail

Tlačová správa29. 05. 2025

Novozvolené Prezídium Slovenskej bankovej asociácie (SBA) na dnešnom zasadnutí zvolilo prezidenta a troch viceprezidentov SBA na ďalšie funkčné obdobie. Svojou voľbou potvrdilo Prezidenta SBA Daniela Kollára, predsedu predstavenstva a generálneho…

Detail

26. 05. 2025

Relácia BANKING, najsilnejší hlas bankového sektora, získala 1. miesto v danej kategórii. Unikátnou, na mieru šitou pravidelnou natívnou diskusnou TV reláciou na TV JOJ 24 sme zasiahli 1,6 mil. divákov a populárno-náučným…

Detail

Tlačová správa30. 04. 2025

Banky zohrávajú kľúčovú úlohu pri podpore udržateľného rozvoja. Od roku 2021 sa k tejto iniciatíve prihlásilo 11 členov Slovenskej bankovej asociácie, ktorí podpísali Memorandum Slovenskej bankovej asociácie o trvale udržateľnom…

Detail

Tlačová správa17. 03. 2025

V ôsmom ročníku Európskeho kvízu o peniazoch (European Money Quiz), ktorý na Slovensku organizuje Slovenská banková asociácia v spolupráci s Nadáciou pre deti Slovenska, si až 4522 študentov slovenských škôl…

Detail

Tlačová správa04. 02. 2025

Členstvo Slovenska v Európskej únii (EÚ) a eurozóne prinieslo našej krajine ekonomickú stabilitu, vyššiu životnú úroveň, bezpečnosť a slobodu pohybu. Od vstupu do EÚ v roku 2004 získalo Slovensko z…

Detail

03. 02. 2025

Čistý zisk 22 bánk pôsobiacich na Slovensku dosiahol v minulom roku podľa neauditovaných výsledkov 1 077 mil. EUR, čo predstavuje medziročný pokles o viac ako 10 %. Najväčší negatívny vplyv…

Detail

Tlačová správa09. 01. 2025

Pripísanie peňažných prostriedkov na bankový účet za pár sekúnd, a to kedykoľvek a kdekoľvek vďaka nepretržitej dostupnosti okamžitých platieb, sa postupne stáva realitou. Banky pôsobiace na Slovensku, ako súčasť bankového…

Detail

Tlačová správa04. 12. 2024

Nadchádzajúce obdobie zmien prinesie slovenským bankám kombináciu regulačných, technologických a ekonomických výziev, ktoré si vyžiadajú prispôsobenie ich stratégií a investícií. Pokračujúci trend digitalizácie a automatizácie, dôraz na udržateľnosť a ESG,…

Detail

Tlačová správa29. 11. 2024

Nedávno prijatý Akt o umelej inteligencii (Artificial Intelligence Act, AIA) má priniesť jednotný právny rámec pre využívanie a zodpovedný rozvoj umelej inteligencie v rámci Európskej únie. Vzťahuje sa na verejné…

Detail

Tlačová správa09. 10. 2024

Finančné prostriedky od platiteľa budú na účet príjemcu pripísané v priebehu pár sekúnd, čím sa významne skráti obvyklý čas bežných štandardných platieb a ďalej sa zvýši komfort klientov bánk. Hoci…

Detail

Štatistiky a analýzy02. 10. 2024

Banky pôsobiace na Slovensku budú novou daňou významne zaťažené a zasiahnuté viacnásobne. Ako každý podnikateľský subjekt budú z debetných transakcií odvádzať daň, no zároveň ako platitelia majú veľmi náročnú implementačnú…

Detail

Tlačová správa25. 09. 2024

Množstvo platieb mobilom alebo hodinkami na Slovensku z roka na rok stúpa. Kým v roku 2019 dosahoval podiel týchto platieb úroveň 2 % zo všetkých vykonaných kartových transakcií v našej…

Detail

Tlačová správa26. 08. 2024

V prvom štvrťroku 2024 pracovalo v bankovom sektore 18 113 ľudí, z toho 15 461 v bankách a 1 557 v pobočkách zahraničných bánk na Slovensku[1]. Vďaka silnému zameraniu na…

Detail

Tlačová správa31. 07. 2024

Za prvých šesť mesiacov tohto roka dosiahlo 23 bánk pôsobiacich na Slovensku čistý zisk vo výške 547 miliónov EUR, čo predstavuje medziročný pokles o 3,1 % resp. 17 mil. EUR.…

Detail

Tlačová správa30. 07. 2024

Tisícky exekučných konaní ako aj žiadostí zo strany miest, obcí a orgánov štátnej správy predstavovali pred rokom 2011 veľmi náročnú časovú a byrokratickú agendu. Banky sa preto prostredníctvom Slovenskej bankovej…

Detail

Tlačová správa20. 06. 2024

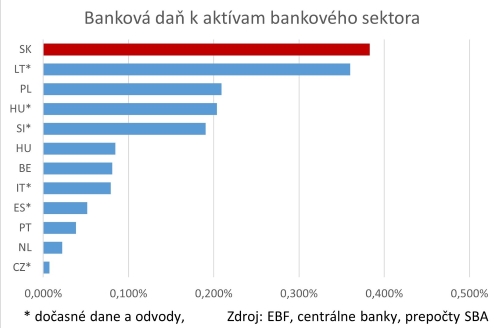

Slovenský bankový sektor má v súčasnosti jedno z najvyšších daňových zaťažení v Európskej únii (EÚ) a výrazne prevyšuje priemer krajín EÚ. Vyplýva to z výsledkov porovnania výšky daní jednotlivých bánk…

Detail

Tlačová správa31. 05. 2024

Na základe žiadosti o ukončenie funkcie súčasnej výkonnej riaditeľky Slovenskej bankovej asociácie (SBA) Mileny Koreňovej, sedemčlenné prezídium SBA zvolilo do tejto funkcie víťaza výberového konania, Marcela Klimeka. Zmena na tejto…

Detail

Tlačová správa23. 05. 2024

Banky na Slovensku sú verejnosťou vnímané ako zodpovedné firmy v porovnaní s ostatnými spoločnosťami na trhu. Aj z hľadiska reputácie hodnotí verejnosť ich pôsobenie na trhu pozitívne, pričom vníma prínos…

Detail

22. 05. 2024

Rozhodlo o tom 20 odborníkov z PR a kreatívnej brandže, ktorí hodnotili 175 prihlásených prác, z ktorých 108 postúpilo na shortlist a z nich vybrali tie najlepšie.

Detail

Tlačová správa29. 04. 2024

Moderné bankovníctvo prinieslo množstvo služieb a výhod pre klientov, ale zároveň otvorilo dvere pre rôzne formy podvodov. Na Slovensku sa banky stretávajú s narastajúcim trendom transakčných podvodov, čo ich núti…

DetailTlačová správa15. 04. 2024

ESG (Environmentálne, Sociálne a Riadiace) kritériá sa stávajú neoddeliteľnou súčasťou rozhodovacích procesov pre mnoho investorov a zákazníkov. Banky si uvedomujú túto zmenu v investičných preferenciách, a preto prijímajú kroky smerujúce…

Detail

Tlačová správa28. 03. 2024

Slovenská banková asociácia víta nové regulácie v oblasti kryptomien a zdôrazňuje ich dôležitosť v zabezpečení transparentnosti a bezpečnosti v tomto dynamickom odvetví.

Detail

Tlačová správa19. 03. 2024

Nové nariadenie o okamžitých platbách zverejnené dnes v Úradnom vestníku Európskej únie, nadobudne účinnosť 8. apríla 2024. Poskytovatelia platobných služieb so sídlom v eurozóne majú od zverejnenia lehotu 9 mesiacov…

Detail

Tlačová správa14. 03. 2024

Počas nadchádzajúceho víkendu bude prebiehať migrácia SEPA platobných schém na novú verziu normy ISO 20022. Ide o plánovanú technickú zmenu z úrovne Európskej platobnej rady (EPC), ktorá si vyžaduje úpravu…

Detail

20. 02. 2024

Nedajte podvodníkom šancu, aby sa mohli zmocniť vašich citlivých informácií, údajov a finančných prostriedkov. Ak obdržíte akúkoľvek podozrivú SMS správu, e-mail, telefonát, prípadne spozorujete nezrovnalosti na vybranej web stránke alebo…

Detail

Tlačová správa19. 02. 2024

Rada guvernérov Európskej centrálnej banky (ECB), v zmysle rokovacieho poriadku, prijala stanovisko k osobitnému odvodu pre úverové inštitúcie. Stanovisko[1] vydala z vlastnej iniciatívy. ECB zastáva názor, že prijatý zákon[2] mala…

Detail

Tlačová správa15. 02. 2024

Aj tento rok si môžu 13 až 15-roční študenti otestovať finančnú gramotnosť v Európskom kvíze o peniazoch (European Money Quiz), ktorý na Slovensku už siedmy rok organizuje Slovenská banková asociácia…

Detail

09. 02. 2024

Na základe aktuálnych údajov Európskej centrálnej banky k hospodáreniu bánk (konsolidovaná štatistika) za tretí kvartál roku 2023 a podľa aktualizovanej metodiky Národnej banky Slovenska sa opätovne potvrdilo, že z pohľadu návratnosti…

Detail

31. 01. 2024

Banky na Slovensku zvýšili zisk v roku 2023 vďaka rastu úrokových sadzieb Európskej centrálnej banky (ECB), no stále dosahujú jednu z najnižších ziskovostí v EÚ. Na základe predbežných, neauditovaných údajov…

Detail

12. 01. 2024

Daňový bonus k hypotékam za rok 2023 ako aj nová štátna sociálna dávka pre zákonom špecifikovaných dlžníkov a spoludlžníkov z úverov na bývanie v roku 2024 (príspevok) predstavujú pomoc štátu.

Detail

Tlačová správa14. 12. 2023

Návrh zobrať stovky miliónov eur od bánk formou výrazného zdanenia môže ohroziť slovenskú ekonomiku, financovanie štátu, ako aj schopnosť poskytovať nové úvery občanom. Navrhovaná konsolidácia verejných financií sa totiž dotkne…

Detail

Tlačová správa04. 12. 2023

Navrhované zavedenie bankovej dane ohrozuje schopnosť domácich bánk podporovať slovenskú ekonomiku. Daňové zaťaženie bánk na extrémne vysokej úrovni 45 % znamená, že finančné inštitúcie budú mať výrazne zúžený priestor na…

Detail

Tlačová správa19. 10. 2023

O nutnosti zisku bánk na Slovensku hovorí nielen zákon o bankách, ale aj ľudia v prieskume vnímania bánk slovenskou populáciou realizovaného agentúrou Ipsos. S tvrdením, že banky musia dosahovať zisk,…

Detail

Tlačová správa28. 09. 2023

Bankám na Slovensku dôveruje takmer polovica ľudí v našej krajine. Banky sú v poradí tretie najdôveryhodnejšie slovenské subjekty po obecných samosprávach a ozbrojených zložkách. V rebríčku dôveryhodnosti banky predbehli štátne…

Detail08. 09. 2023

Prezídium Slovenskej bankovej asociácie (SBA) sa na svojom zasadnutí dňa 7. septembra 2023 dohodlo, že do budúcna bude fungovať v zmenenom zložení.

Detail

16. 08. 2023

Zaujíma vás, ako sa môže zmeniť výška splátky vašej hypotéky pri obnove úrokovej sadzby? Ponúkame vám možnosť, ako si môžete prepočítať aktuálnu výšku splátky pri zmene úroku.

Detail

Tlačová správa16. 08. 2023

Slovenská banková asociácia (SBA) na dnešnom spoločnom stretnutí s predstaviteľmi Národnej banky Slovenska a Ministerstva financií SR opätovne potvrdila, že riziko neschopnosti splácania úverov na bývanie je nízke. Týka sa…

Detail

16. 08. 2023

Slovenská banková asociácia v súvislosti s nárastom splátok úverov na bývanie pripravila rady pre hypotekárnych dlžníkov pre prípad, že budú čeliť potenciálnemu riziku neschopnosti splácania svojej hypotéky.

Detail

Tlačová správa03. 08. 2023

Rast úrokových sadzieb úverov na bývanie v dôsledku vývoja na finančných trhoch sa od začiatku roka prejavuje aj na výške splátok refixovaných úverov. Banky rovnako ako regulátor vzniknutú situáciu dôsledne…

Detail

Tlačová správa31. 07. 2023

Na základe aktuálnych údajov Národnej banky Slovenska dosiahlo 25 bánk za prvý polrok 2023 čistý zisk vo výške 564,618 miliónov eur. Ziskovosť bankového sektora nie je mimoriadna ani nadštandardná. Rastie…

Detail

31. 07. 2023

Národná rada Slovenskej dňa 28. júna 2023 schválila novelu zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii a o zmene a doplnení niektorých zákonov (ZKR), ktorá negatívnym spôsobom definuje…

Detail

Tlačová správa14. 06. 2023

Slovenská banková asociácia (SBA), ako zástupca záujmov bánk pôsobiacich na Slovensku, si v rámci spolupráce na vytváraní podmienok podnikania v bankovníctve zakladá na odborných názoroch, korektných vzťahoch, vecných konzultáciách a…

Detail

Tlačová správa14. 06. 2023

Udalosti nielen posledných rokov výrazne zmenili náš svet. Zmenilo sa zmýšľanie ľudí, ale i bankový sektor. Zhodli sa na tom predstavitelia bánk vystupujúci na medzinárodnej odbornej konferencii Slovenskej bankovej asociácie…

Detail

Tlačová správa17. 03. 2023

Počas víkendu bude prebiehať technická aktualizácia celoeurópskeho platobného systému TARGET2, ktorý zabezpečuje spracovávanie a vyrovnávanie medzibankových aj klientskych platobných príkazov. Zmena sa týka všetkých bánk v Eurozóne.

Detail

Tlačová správa13. 02. 2023

Vyše 13-tisíc rodín ročne sa nemusí dostať k hypotéke. Banky totiž budú mať ročne o 1,125 miliardy eur menej na poskytovanie úverov. Dôvodom je diskutované dodatočné zdanenie bánk. To totiž…

Detail

Tlačová správa01. 02. 2023

Prezídium Slovenskej bankovej asociácie (SBA) na svojom zasadnutí dňa 31. januára 2023 zvolilo prezidenta a viceprezidenta SBA.

DetailTlačová správa01. 02. 2023

Slovenská banková asociácia vyhodnotila za rok 2022 plnenie záväzkov bánk vyplývajúcich z platného Memoranda o porozumení, uzatvoreného s Ministerstvom financií SR. Z výsledkov vyplýva, že banky na Slovensku si riadne…

Detail

Tlačová správa01. 02. 2023

Prezídium Slovenskej bankovej asociácie na svojom zasadnutí 20. septembra 2019 schválilo Memorandum o dodržiavaní práv zamestnancov bankového sektora.

Detail

15. 12. 2022

Bezplatné dlhové poradne sú zriadené za účelom pomoci nadmerne zadlženým občanom Slovenskej republiky. Zároveň plnia úlohu prevencie vzniku nadmerného zadlženia obyvateľstva. Cieľom nie je len pomôcť jednotlivcovi zbaviť sa dlhov,…

Detail

Tlačová správa14. 12. 2022

Asociácia slovenských inkasných agentúr, Slovenská banková asociácia a Asociácia leasingových spoločností SR sa rozhodli upozorniť ministra spravodlivosti na praktické problémy oddlženia fyzických osôb a exekúcií. Aktuálna úprava podľa asociácií priam…

Detail

Tlačová správa29. 11. 2022

Opätovné zdanenie bánk vo forme osobitného odvodu výrazne obmedzí priestor na úverovanie, teda podporu a rast slovenského hospodárstva v čase energetickej nedostatočnosti, vysokej inflácie a geopolitickej nestability. Negatívny vplyv opatrenia…

Detail

29. 11. 2022

Slovenská banková asociácia pravidelne vyhodnocuje plnenie záväzkov bánk vyplývajúcich z platného Memoranda o porozumení, na základe údajov Národnej banky Slovenska a auditovaných výsledkov bánk[1]. Doterajšia prax potvrdzuje, že banky na Slovensku si nielen…

Detail

Tlačová správa07. 09. 2022

Na prvom pracovnom stretnutí platformy otvoreného bankovníctva - Open Banking Platform, ktoré sa uskutočnilo dnes na pôde Slovenskej bankovej asociácie (SBA), prebehla úvodná diskusia bankového sektora a predstaviteľov tretích strán…

Detail

Projekty25. 07. 2022

Ministerstvo hospodárstva SR zverejnilo „Príručku pre podnikateľov pre preventívnu reštrukturalizáciu a využitie poradenských služieb v tejto oblasti.“

Detail

Tlačová správa15. 06. 2022

Slovenský bankový sektor patrí medzi najinovatívnejšie v Európe a svojim klientom prináša neustále nové riešenia na zjednodušenie každodenného života. Jedným z nich bolo aj zavedenie okamžitých platieb od februára tohto…

Detail

Tlačová správa24. 03. 2022

Schválená legislatívna úprava umožní ukrajinským utečencom, ktorí požiadali na Slovensku o dočasné útočisko, prístup k platobnému účtu, ten je nevyhnutný na plnohodnotné začlenenie sa do každodenného života. Zákon dočasne umožní bankám akceptovať…

Detail09. 03. 2022

Banky od začiatku konfliktu na Ukrajine nepretržite monitorujú situáciu v súvislosti s príchodom obyvateľov Ukrajiny, ktorí opustili svoju krajinu. Ich spoločným cieľom je pomôcť a uľahčiť im túto ťažkú situáciu,…

Detail

01. 02. 2022

Odhliadnuc od jednorazového vplyvu roku 2020 a bankového odvodu, ziskovosť bánk v posledných rokoch stagnuje.

DetailŠtatistiky a analýzy04. 11. 2021

V roku 2020 hospodárenie bánk ovplyvnili vyššie náklady na riziká z dôvodu pandemickej situácie, čo sa prejavilo medziročným poklesom čistého zisku o 27 %, na najnižšiu úroveň od začiatku roku 2010.

Detail

Tlačová správa08. 10. 2021

Nakoľko iba spoločným úsilím dokážeme vytvárať udržateľnú budúcnosť a chceme taktiež inšpirovať a motivovať aj iných, rozhodli sme sa verejne deklarovať naše záväzky vo vzťahu k orgánom a inštitúciám v…

DetailŠtatistiky a analýzy30. 07. 2021

Hlavný vplyv na rast zisku mala najmä nižšia tvorba opravných položiek, ktorá súvisí s pandemickou situáciou. V druhom kvartáli bolo poskytnutých historicky najviac nových úverov na bývanie a ich priemerná…

Detail

Tlačová správa30. 06. 2021

Až do odvolania mimoriadnej situácie v súvislosti s COVID-19, teda do ukončenia obdobia pandémie, sú v platnosti ustanovenia Lex corona, v zmysle ktorých môže klient spĺňajúci zákonné podmienky požiadať jedenkrát…

Detail

Tlačová správa26. 05. 2021

Prezídium SBA na prvom zasadnutí dňa 26.mája 2021 svojou voľbou potvrdilo na ďalšie funkčné obdobie vo funkcii prezidenta SBA Alexandra Rescha, generálneho riaditeľa a predsedu predstavenstva VÚB banky.

DetailŠtatistiky a analýzy30. 04. 2021

Úvery obyvateľstvu vzrástli o 6 % a firmám o 2,2 %. Nové úvery pre firmy vzrástli o 18 %. V prípade malých a stredných podnikov stúpli o viac ako 24 %. Podiel zlyhaných úverov…

DetailŠtatistiky a analýzy29. 01. 2021

Hlavný vplyv na tomto vývoji mala predovšetkým zvýšená tvorba opravných položiek.

DetailTlačová správa21. 01. 2021

Rámcové pravidlá pre individuálne riešenie finančnej situácie klientov v nadväznosti na legislatívnu možnosť odkladu splátok úverov podľa ustanovení zákona Lex corona

DetailTlačová správa03. 12. 2020

Európsky orgán pre bankovníctvo (EBA) predĺžil do 31. marca 2021 platnosť usmernenia týkajúceho sa pravidiel hodnotenia klientov, ktorí požiadali o odklad splátok úverov z dôvodu pandémie koronavírusu.

DetailŠtatistiky a analýzy30. 10. 2020

Hlavný vplyv na tomto vývoji mala zvýšená tvorba opravných položiek a bankový odvod, ktorý banky uhrádzali do júna 2020.

Detail

Tlačová správa19. 10. 2020

SBA v spolupráci so svojimi členskými bankami vytvorila štandard platobného odkazu, na ktorom je služba payme postavená. Vďaka jednotnému štandardu si klienti budú môcť vymieňať informácie o platbe, bez ohľadu…

Detail

30. 09. 2020

Zrušenie bankového odvodu je nevyhnutný krok k zabezpečeniu stability bankového sektora.

DetailŠtatistiky a analýzy31. 07. 2020

Hlavný vplyv na tomto vývoji mala zvýšená tvorba opravných položiek a bankový odvod.

DetailTlačová správa09. 07. 2020

Zrušenie bankového odvodu je nevyhnutný krok k zabezpečeniu stability bankového sektora.

Detail

Tlačová správa22. 06. 2020

Aktuálna podoba bankového odvodu výrazne hazarduje s finančnou stabilitou bankového sektora a znižuje jeho ziskovosť. Len stabilný a ziskový bankový sektor je schopný podporiť rast slovenskej ekonomiky poskytovaním dostatočného objemu…

DetailŠtatistiky a analýzy30. 04. 2020

Okrem bankového odvodu výšku zisku negatívne ovplyvnili čisté výnosy z finančných operácií a nižší čistý úrokový výnos.

DetailTlačová správa22. 04. 2020

Za prvý týždeň banky zaznamenali viac ako 40-tisíc žiadostí o odklad splátok úveru, pre porovnanie, pred krízou riešili priemerne desať žiadostí týždenne.

DetailTlačová správa03. 04. 2020

Bankový sektor pevne stojí pri svojich klientoch, pri ich rodinách a celej spoločnosti, aby sme ich v tomto ťažkom čase podporili.

Detail26. 03. 2020

Predpokladáme, že detaily opatrení budeme môcť oznámiť v najbližších dňoch.

Detail

Tlačová správa13. 03. 2020

Slovenský bankový sektor je pripravený za každých okolnosti plne zabezpečovať všetky služby pre svojich klientov.

Detail

Tlačová správa10. 02. 2020

SBA sa kvôli bankovému odvodu obrátila na generálneho prokurátora a Európsku komisiu

DetailŠtatistiky a analýzy31. 01. 2020

Rast ziskovosti pozitívne ovplyvnila nižšia tvorba opravných položiek a rezerv, nižšie prevádzkové náklady a prijaté dividendy.

DetailTlačová správa19. 12. 2019

Bankový sektor rešpektuje rozhodnutie prezidentky Zuzany Čaputovej podpísať novelu zákona o mimoriadnom bankovom odvode.

DetailTlačová správa13. 11. 2019

Zástupcovia zamestnávateľov a združenia podnikateľov nesúhlasia so schválením zvýšenia a predĺženia bankového odvodu Vládou SR a vyzývajú poslancov Národnej rady SR na jeho neschválenie.

Detail

Tlačová správa11. 11. 2019

V prípade, že budú zmeny v zákone o bankovom odvode schválené, bankový sektor sa obráti na Ústavný súd Slovenskej republiky.

DetailTlačová správa06. 11. 2019

Bankový sektor vyhlasuje, že nesúhlasí so zmenami zákona o bankovom odvode, nakoľko ohrozujú finančnú stabilitu slovenského bankového sektora

DetailŠtatistiky a analýzy04. 11. 2019

Zisk bankového sektora za prvých 9 mesiacov roku 2019 klesol o 4,2 % na úroveň 497 mil. EUR

DetailTlačová správa17. 10. 2019

Ak banky budú musieť platiť bankový odvod aj po roku 2021, ohrozí to finančnú stabilitu bankového sektora.

Detail

Tlačová správa04. 10. 2019

Moderné technológie a umelá inteligencia ovplyvňujú vývoj spoločnosti stále viac. Odborníci, ale napríklad aj zamestnanci sa pýtajú, kam až robotizácia zájde a čo budeme robiť my ľudia. Dokážu zamestnanci čeliť…

Detail

Tlačová správa15. 09. 2019

Slovenskí a zahraniční spíkri sa budú venovať digitálnej revolúcii, jej vplyvu na zamestnancov a celú spoločnosť.

Detail

Tlačová správa10. 09. 2019

Európska smernica o platobných službách (PSD2) okrem toho, že umožňuje vstup nových nebankových poskytovateľov platobných služieb, tzv. tretích strán na európsky trh finančných služieb, zvyšuje aj bezpečnosť a ochranu spotrebiteľa…

Detail

Projekty06. 09. 2019

Bankový sektor dlhodobo podporuje elektronizáciu procesov, ktoré sú na to vhodné a riešenia sú ekonomicky efektívne. Elektronická komunikácia zefektívňuje výkon súčinností a realizáciu príkazov aj na strane štátnych a verejných…

DetailŠtatistiky a analýzy01. 08. 2019

Stav celkových úverov medziročne stúpol o 6,3% avšak tempo rastu sa postupne znižuje.

DetailŠtatistiky a analýzy30. 04. 2019

Zisk bankového sektora v prvom kvartáli 2019 klesol o 3,2% na úroveň 164 mil. EUR

Detail

Tlačová správa25. 03. 2019

Dnes štartuje už 5. ročník európskeho tematického týždňa European Money Week, do podujatia sa pravidelne zapája aj Slovenská banková asociácia

Detail

Projekty08. 03. 2019

Podnety k Slovak Banking API Standard verzia 2.0 môže široká verejnosť zasielať do 22.3.2019

DetailŠtatistiky a analýzy31. 01. 2019

Podľa predbežných výsledkov zverejnených NBS zisk bankového sektora v roku 2018 stúpol o 4,7 % na úroveň 640 mil. EUR. Samotné výnosy z poplatkov, ktoré uhrádzajú klienti z úverových operácií…

DetailProjekty21. 01. 2019

API workshop pre budúce tretie strany podľa PSD2

Detail

Tlačová správa18. 01. 2019

SBA s predloženým návrhom zásadne nesúhlasí a v rámci medzirezortného pripomienkového konania podala zásadné pripomienky smerujúce k neprijatiu tohto návrhu.

Detail

Tlačová správa02. 01. 2019

Zhromaždenie členov SBA odsúhlasilo zrušenie Stáleho rozhodcovského súdu SBA a v súvislosti s touto zmenou prechádzajú niektoré povinnosti na Inštitút alternatívneho riešenia sporov SBA.

DetailPoradenstvo19. 11. 2018

Banky zdôrazňujú, aby sme pri nakupovaní v on-line prostredí boli opatrní a ostražití, aby sme nakupovali na vopred overených stránkach a sledovali aj recenzie.

DetailŠtatistiky a analýzy05. 11. 2018

Podľa výsledkov zverejnených Národnou bankou Slovenska zisk bankového sektora v treťom štvrťroku stúpol o 4,9 % na úroveň 518,7 mil. EUR

Detail

Tlačová správa08. 10. 2018

Dnes využívajú robota ako náhradu ľudskej pracovnej sily bežne v priemysle. Mení sa však aj bankovníctvo. Umelá inteligencia by mohla prevziať napríklad aj podstatnú časť komunikácie s klientmi.

Detail

Tlačová správa20. 09. 2018

Slovenskí a zahraniční odborníci sa budú venovať témam: umelá inteligencia a robotika, kybernetická bezpečnosť a blockchain

Detail

Tlačová správa31. 07. 2018

Predložený návrh nešpecifikuje presné požiadavky štátnych inštitúcií, mechanizmy kontroly a ani preukazovanie účelu.

DetailŠtatistiky a analýzy31. 07. 2018

Podľa výsledkov zverejnených Národnou bankou Slovenska zisk bankového sektora v prvom polroku 2018 klesol medziročne o 3,3% na úroveň 338,3 mil. EUR.

DetailTlačová správa04. 07. 2018

Koncom júna finančné inštitúcie už po tretíkrát zaslali finančnej správe dáta o spravovaných účtoch fyzických a právnických osôb, ktoré majú príjmy zo zahraničných zdrojov.

DetailTlačová správa31. 05. 2018

Zhromaždenie členov Slovenskej bankovej asociácie (SBA) dňa 31. mája 2018 odsúhlasilo zmenu stanov SBA upravujúcu inštitút Bankového ombudsmana.

DetailTlačová správa11. 04. 2018

SBA chce pokračovať v sociálnom dialógu s Odborovým zväzom pracovníkov peňažníctva a poisťovníctva

Detail

Tlačová správa09. 04. 2018

Cieľom snahy štátov je dopomôcť k oznamovaniu príjmov zo zahraničných finančných aktív a k ich správnemu a korektnému zdaneniu v krajine daňovej rezidencie klientov.

Detail

Poradenstvo17. 02. 2017

Nikdy neotvárajte emaily od neznámych adresátov, podozrivé prílohy, ani priložené odkazy na webstránky

Detail

Poradenstvo08. 12. 2016

Banky na Slovensku v posledných mesiacoch roka evidujú vyšší počet reklamácií klientov o vrátenie zabudnutej hotovosti v bankomate. Skúsenosti bánk potvrdzujú, že pri dodržaní základných pravidiel je pravdepodobnosť vrátenia peňazí…

Detail

Poradenstvo27. 07. 2015

Podvodný email pri phishingu predstiera, že odosielateľom je banka. Zvyčajne obsahuje odkaz, ktorý presmeruje na podvodnú kópiu internetovej stránky banky a vyžaduje potvrdenie alebo obnovenie citlivých údajov ako sú prihlasovacie…

Detail

Poradenstvo16. 07. 2015

Pri tomto type podvodu sa útočníci snažia získať údaje z platobnej karty úpravou bankomatov skrytou čítačkou magnetického pásika na platobnej karte a skrytou kamerou alebo falošnou klávesnicou na zaznamenanie PIN…

DetailSúbory cookie

Na zabezpečenie plnohodnotnej funkčnosti našich webových stránok niekedy vo vašom zariadení ukladáme malé dátové súbory, tzv. cookie. Tie používame na personalizáciu obsahu, na poskytovanie funkcií sociálnych médií a k analýze návštevnosti našich webových stránok.

Informácie o tom ako naše webové stránky používate, zdieľame so svojimi partnermi. Partneri tieto údaje môžu

skombinovať s ďalšími informáciami, ktoré ste im poskytli, alebo ktoré získali v dôsledku toho, že už

využívate ich služby.

Viac informácií o súboroch cookie

Môžeme používať cookies?